คุณสมบัตินักท่องเที่ยวที่มีสิทธิขอคืน

- ไม่เป็นผู้มีสัญชาติไทย

- ไม่เป็นผู้มีภูมิลำเนาในประเทศไทย

- ไม่เป็นนักบินหรือลูกเรือของสายการบินที่เดินทางออกนอกราชอาณาจักร

- เดินทางออกนอกราชอาณาจักร ณ ท่าอากาศยานระหว่างประเทศ ที่มีสำนักงานคืนภาษีมูลค่าเพิ่มให้นักท่องเที่ยวตั้งอยู่

- ซื้อสินค้าจากร้านค้าที่แสดงป้ายสัญลักษณ์ “VAT REFUND FOR TOURISTS”

หลักเกณฑ์วิธีการและเงื่อนไข

- นักท่องเที่ยวต้องนำสินค้าออกนอกราชอาณาจักรไทย ภายใน 60 วัน โดยนับวันที่ซื้อสินค้าเป็นวันแรก

- ต้องซื้อสินค้ามูลค่าไม่น้อยกว่า 2,000 บาท (รวมภาษีมูลค่าเพิ่มแล้ว) จากสถานประกอบการแห่งเดียวกัน ในวันเดียวกัน

- ณ วันที่ซื้อสินค้า ให้แสดงหนังสือเดินทางแก่พนักงานขายและขอแบบ ภ.พ.10 / e -P.P.10 จากร้านค้าพร้อมทั้งต้นฉบับใบกำกับภาษี โดยแบบ ภ.พ.10 / e -P.P.10 แต่ละฉบับต้องมีมูลค่าสินค้า 2,000 บาทขึ้นไป

- ในวันที่เดินทางออกก่อน Check-in ให้นำสินค้าและแบบ ภ.พ.10 / e -P.P.10 ที่มีมูลค่าการซื้อสินค้ารวมกันแล้วถึง 20,000 บาท ไปแสดงให้เจ้าหน้าที่ศุลกากรตรวจสินค้าและประทับตรา

- สินค้าราคาแพง ได้แก่ อัญมณีที่ประกอบขึ้นเป็นตัวเรือนหรือของรูปพรรณ ทองรูปพรรณ นาฬิกา แว่นตา ปากกา โทรศัพท์แบบพกพา หรือสมาร์ทโฟน คอมพิวเตอร์แบบพกพา กระเป๋าถือ (ไม่รวมถึง กระเป๋าเดินทาง) เข็มขัด ที่มีมูลค่าของสินค้าแต่ละชิ้นตั้งแต่ 40,000 บาทขึ้นไป หรือสินค้าที่สามารถนำติดตัวไปพร้อมกับการเดินทางที่มีมูลค่าการซื้อสินค้าต่อชิ้นตั้งแต่ 100,000 บาทขึ้นไป ต้องนำไปแสดงต่อเจ้าหน้าที่สรรพากรตรวจอีกครั้ง ณ สำนักงานคืนภาษีมูลค่าเพิ่ม ซึ่งตั้งอยู่บริเวณพื้นที่ผู้โดยสารขาออก ส่วนในหลังผ่านพิธีการตรวจคนเข้าเมือง

- นักท่องเที่ยวสามารถเลือกที่จะขอคืนภาษีมูลค่าเพิ่ม ได้ผ่านช่องทางใดช่องทางหนึ่งดังนี้

- เคาน์เตอร์คืนภาษี ณ สนามบิน ( Trip by Trip )

- แอพพลิเคชั่น ThailandVRT ( เฉพาะ e-P.P.10 )

- ไปรษณีย์ (มากกว่าหรือเท่ากับ 30,000 บาท)

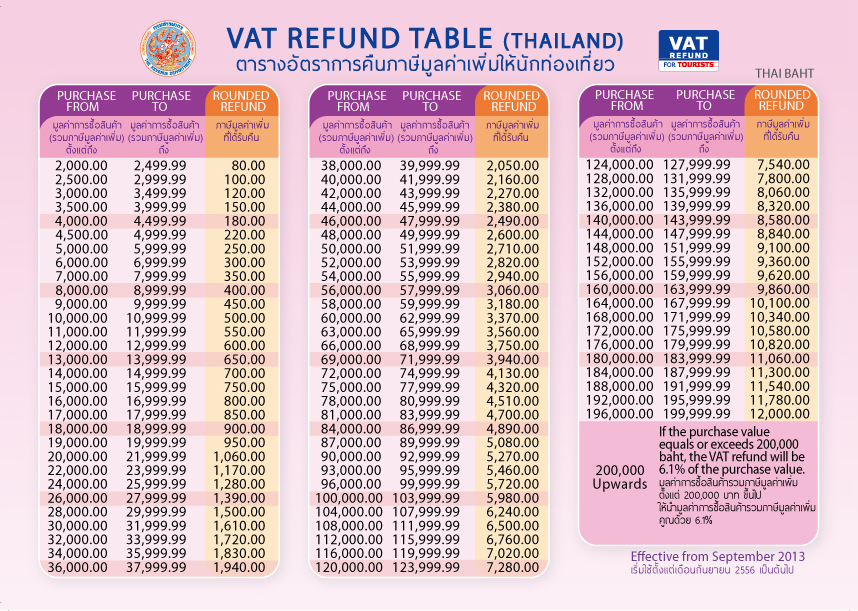

ตารางอัตราการคืนภาษีมูลค่าเพิ่มให้แก่นักท่องเที่ยว

กระบวนการขอคืนภาษีมูลค่าเพิ่ม

เงื่อนไขการขอคืนภาษีมูลค่าเพิ่ม

- นักท่องเที่ยวต้องนำสินค้าออกนอกราชอาณาจักรไทย ภายใน 60 วัน โดยนับวันที่ซื้อสินค้าเป็นวันแรก

- ต้องซื้อสินค้าจากร้านค้าที่แสดงป้ายสัญลักษณ์ “VAT REFUND FOR TOURISTS”

- ต้องซื้อสินค้ามูลค่าไม่น้อยกว่า 2,000 บาท (รวมภาษีมูลค่าเพิ่มแล้ว) จากสถานประกอบการแห่งเดียวกัน ในวันเดียวกัน

- ณ วันที่ซื้อสินค้า ให้แสดงหนังสือเดินทางแก่พนักงานขายและขอแบบ ภ.พ.10 จากร้านค้าพร้อมทั้งต้นฉบับใบกำกับภาษี โดยแบบ ภ.พ.10 แต่ละฉบับต้องมีมูลค่าสินค้า 2,000 บาทขึ้นไป

- ในวันที่เดินทางออกก่อน Check-in ให้นำสินค้าและแบบ ภ.พ.10 ที่มีมูลค่าการซื้อสินค้ารวมกันแล้วถึง 20,000 บาท ไปแสดงให้เจ้าหน้าที่ศุลกากรตรวจสินค้าและประทับตรา

- สินค้าราคาแพง ได้แก่ อัญมณีที่ประกอบขึ้นเป็นตัวเรือนหรือของรูปพรรณ, ทองรูปพรรณ, นาฬิกา, แว่นตา ปากกา โทรศัพท์แบบพกพา หรือสมาร์ทโฟน คอมพิวเตอร์แบบพกพา กระเป๋าถือ (ไม่รวมถึง กระเป๋าเดินทาง) เข็มขัด ที่มีมูลค่าชิ้นละ 40,000 บาทขึ้นไป หรือสินค้าที่สามารถนำติดตัวไปพร้อมกับการเดินทางที่มีมูลค่าการซื้อต่อชิ้นตั้งแต่ 100,000 บาทขึ้นไป ต้องนำไปแสดงต่อเจ้าหน้าที่สรรพากรตรวจประทับรับรองในแบบ ภ.พ.10 อีกครั้ง ณ สำนักงานคืนภาษีมูลค่าเพิ่ม ซึ่งตั้งอยู่บริเวณพื้นที่ผู้โดยสารขาออก ส่วนในหลังผ่านพิธีการตรวจคนเข้าเมือง

สาเหตุที่ขอคืนภาษีฯ ไม่ได้รับอนุมัติ

- เป็นลูกเรือที่เดินทางออกนอกประเทศในระหว่างปฏิบัติหน้าที่

- ไม่ได้นำสินค้าออกนอกประเทศไทยภายใน 60 วันนับตั้งแต่วันที่ซื้อสินค้า

- ไม่ได้เดินทางออกนอกประเทศไทยผ่านทางท่าอากาศยานนานาชาติ

- ชื่อและหมายเลขหนังสือเดินทางในใบกำกับภาษีที่แนบมากับแบบ ภ.พ.10 ไม่ใช่ของผู้ขอคืนภาษี

- ซื้อสินค้าที่มีมูลค่ารวมน้อยกว่า 2,000 บาท (รวมภาษีมูลค่าเพิ่ม) จากสถานประกอบการแห่งเดียวกัน ในวันเดียวกัน

- ไม่ได้จัดทำแบบ ภ.พ. 10 ในวันที่ซื้อสินค้า

- ไม่แนบต้นฉบับใบกำกับภาษีมาพร้อมกับแบบ ภ.พ.10

- ไม่นำสินค้าออกนอกประเทศในวันที่เดินทางออก

- ไม่ได้ซื้อสินค้าจากร้านค้าที่อยู่ในระบบการคืนภาษีมูลค่าเพิ่มให้นักท่องเที่ยว (VRT)

- จำนวนรายการสินค้าที่แสดงในแบบ ภ.พ.10 มากกว่าจำนวนรายการที่แสดงในใบกำกับภาษี

- ไม่ได้รับการตรวจสินค้าจากศุลกากรก่อนนำออกนอกประเทศ

- ไม่ได้รับการตรวจสินค้าราคาแพงอีกครั้งจากเจ้าหน้าที่สรรพากร

- ใบกำกับภาษีที่แนบมากับแบบ ภ.พ.10 ไม่ได้ออกจากร้านค้าที่ระบุไว้ในแบบ ภ.พ.10

- มูลค่าการซื้อสินค้า รวมกันทั้งหมดตั้งแต่ 20,000 บาท ขึ้นไป นักท่องเที่ยวไม่ได้นำสินค้าไปแสดงต่อเจ้าพนักงานศุลกากรในวันที่เดินทางออกนอกราชอาณาจักรในทริปที่ซื้อสินค้า

คำแนะนำการจัดทำคำร้องขอคืนภาษีมูลค่าเพิ่มสำหรับนักท่องเที่ยว (ภ.พ.10)

- มื่อนักท่องเที่ยวซื้อสินค้าที่มีมูลค่ารวมตั้งเเต่ 2,000 บาท (ราคาสินค้ารวมภาษีมูลค่าเพิ่ม) จากสถานประกอบการแห่งเดียวกัน ในวันเดียวกัน ให้จัดทำแบบ ภ.พ. 10 และมอบให้นักท่องเที่ยวพร้อมใบกำกับภาษี

- ขอดูหนังสือเดินทาง (Passport) จากนักท่องเที่ยวเพื่อบันทึกชื่อและเลขที่หนังสือเดินทางลงในใบกำกับภาษีให้ตรงกับข้อมูลของนักท่องเที่ยวในแบบ ภ.พ.10 (หากใบกำกับภาษีมีข้อผิดพลาดที่ต้องแก้ไข ให้ทำการยกเลิกใบกำกับภาษีที่ผิดพลาดแล้วออกใบกำกับภาษีฉบับใหม่)

- กรณีการขายสินค้ามีส่วนลด ให้ระบุราคาที่หักส่วนลดแล้ว และเป็นราคาที่รวมภาษีมูลค่าเพิ่ม

- หากเนื้อที่สำหรับกรอกรายการสินค้าในแบบ ภ.พ.10 มีไม่เพียงพอ ให้ใช้ใบต่อ ภ.พ.10

- เลขที่ใบกำกับภาษีที่ระบุในแบบ ภ.พ.10 ต้องตรงกับเลขที่ของใบกำกับภาษีที่จัดทำขึ้น

- ระบุรายการสินค้าให้ชัดเจนว่าเป็นสินค้าประเภทใด โดยไม่ลงรายการเป็นรหัสสินค้า

- ไม่นำรายการสินค้าดังต่อไปนี้มาจัดทำหรือระบุในแบบ ภ.พ.10

– สินค้าที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม เช่น อาหารสด ฯลฯ

– สินค้าที่ต้องห้ามนำออกนอกราชอาณาจักร อาวุธปืน วัตถุระเบิดหรือสินค้าที่มีลักษณะเดียวกัน อัญมณีที่ยังไม่ได้ประกอบขึ้นเป็นตัวเรือนหรือรูปพรรณ)

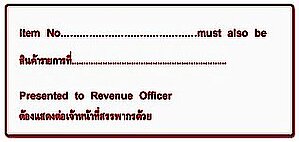

– ค่าบริการ - กรณีนักท่องเที่ยวซื้อสินค้าประเภท อัญมณีที่ประกอบเป็นตัวเรือนหรือของรูปพรรณ ทองรูปพรรณ นาฬิกา แว่นตา ปากกา โทรศัพท์แบบพกพาหรือสมาร์ทโฟน คอมพิวเตอร์แบบพกพา กระเป๋าถือ (ไม่รวมถึงกระเป๋าเดินทาง) เข็มขัด ที่มีมูลค่าการซื้อสินค้าแต่ละชิ้นตั้งแต่ 40,000 บาทขึ้นไป หรือสินค้าที่สามารถนำติดตัวไปพร้อมกับการเดินทางที่มีมูลค่าการซื้อสินค้าต่อชิ้นตั้งแต่ 100,000 บาทขึ้นไป ให้ประทับตราข้อความสีแดง (ตามตัวอย่างด้านล่าง) เพื่อให้นักท่องเที่ยวทราบว่าต้องนำสินค้าดังกล่าว ติดตัวไปแสดงต่อ เจ้าหน้าที่สรรพากรประจำท่าอากาศยานระหว่างประเทศ ในการขอคืนภาษีด้วย

- ลงลายมือชื่อผู้จัดทำคำร้องในแบบ ภ.พ.10

- ลงวันที่การจัดทำคำร้องในแบบ ภ.พ.10 วันที่เดียวกับวันที่ในใบกำกับภาษี

- ให้นักท่องเที่ยวกรอกข้อมูลในแบบ ภ.พ.10 (ในส่วนสำหรับนักท่องเที่ยว) พร้อมลงลายมือชื่อ ผู้ขอคืนในวันที่ซื้อสินค้าโดยทันที และให้ตรวจลายมือชื่อผู้ขอคืนให้ตรงกับลายมือชื่อนักท่องเที่ยวในหนังสือเดินทาง (Passport)

หากท่านไหนที่สนใจเกี่ยวกับระบบ SunSystems, CheckSCM หรือบริการอื่นๆ ของ IMAS

สามารถติดต่อได้ที่ sale@i-mas.net สอบถามเพิ่มเติม โทร 02-666740

หรือ Line Official : @imas.official (มี @ ด้วยนะคะ)

Reference : www.rd.go.th