ภาษีป้าย คือ ภาษีที่จัดเก็บจากป้ายแสดงชื่อ ยี่ห้อ หรือเครื่องหมายการค้าของผู้ประกอบการเพื่อ หารายได้ ไม่ว่าจะแสดงหรือโฆษณาไว้ที่วัตถุใด ๆ ด้วยอักษรภาพหรือเครื่องหมายที่เขียน แกะสลัก จารึก หรือทําให้ปรากฏด้วยวิธีอื่น ๆ

ดังนั้น ป้ายชื่อ ของผู้ประกอบการไม่ว่าจะเป็นรูปภาพโลโก้ตัวอักษร ภาษาไทยหรือภาษาต่างประเทศ ไม่ว่าจะเป็นป้ายทั่วไป ป้ายผ้าใบ ป้ายบิลบอร์ด หรือป้ายไฟโฆษณา ล้วนต้องเสียภาษีป้ายทั้งสิ้น

ผู้มีหน้าที่เสียภาษี คือ เจ้าของป้าย หรือผู้ครอบครองป้าย ถ้าไม่อาจหาตัว ผู้ครอบครองป้ายนั้นได้ ให้ถือว่าเจ้าของ หรือผู้ครอบครองอาคารหรือที่ดินที่ป้ายนั้น ติดตั้งอยู่เป็นผู้มีหน้าที่เสียภาษีป้าย

อัตรา ภาษีป้าย ใหม่

ภาษีป้ายเป็นภาษีซึ่งองค์กรปกครองท้องถิ่นมีหน้าที่ในการจัดเก็บ เพื่อหารายได้ มาพัฒนาท้องถิ่นของตน เพิ่งมีการปรับ อัตราภาษีป้ายใหม่เพื่อให้การจัดเก็บ ภาษีป้าย เป็นไปอย่างมีประสิทธิภาพยิ่งขึ้น โดยใช้บังคับสําหรับป้ายที่ต้องเสียภาษี ตั้งแต่วันที่ 1 มกราคม 2564 จนถึงวันที่ 31 ธันวาคม 2566 ดังนี้

ประเภทที่ 1 : ป้ายที่มีอักษรไทยล้วน

- ก ป้ายที่มีข้อความเคลื่อนที่หรือเปลี่ยนเป็น ข้อความอื่นได้ อัตรา 10 บาท ต่อ 500 ตารางเซนติเมตร

- ข ป้ายนอกจาก (ก) ให้คิดอัตรา 5 บาท ต่อ 500 ตารางเซนติเมตร

ประเภทที่ 2 : ป้ายที่มีอักษรไทยปนกับอักษรต่างประเทศ และหรือปนกับภาพและหรือเครื่องหมายอื่น

- ก ป้ายที่มีข้อความ เครื่องหมาย ภาพที่เคลื่อนที่ หรือเปลี่ยนเป็นข้อความเครื่องหมายหรือภาพอื่นได้ อัตรา 52 บาท ต่อ 500 ตารางเซนติเมตร

- ข ป้ายนอกจาก (ก) อัตรา 26 บาท ต่อ 500 ตารางเซนติเมตร

ประเภทที่ 3 : ป้ายที่ไม่มีอักษรไทยไม่ว่าจะมีภาพ หรือเครื่องหมายใด ๆ และป้ายที่มีอักษรไทยบางส่วน หรือทั้งหมดอยู่ใต้หรือต่ำกว่าอักษรต่างประเทศ

- ก ป้ายที่มีข้อความ เครื่องหมาย หรือภาพเคลื่อนที่ หรือเปลี่ยนเป็นข้อความ เครื่องหมาย หรือภาพอื่นได้ อัตรา 52 บาท ต่อ 500 ตารางเซนติเมตร

- ข ป้ายนอกจาก (ก) อัตรา 50 บาท ต่อ 500 ตารางเซนติเมตร

**ทั้งนี้ หากคำนวณแล้วมีภาษีป้ายที่ต้องเสียต่ำกว่า 200 บาท ให้ชำระภาษีเป็นเงิน 200 บาท

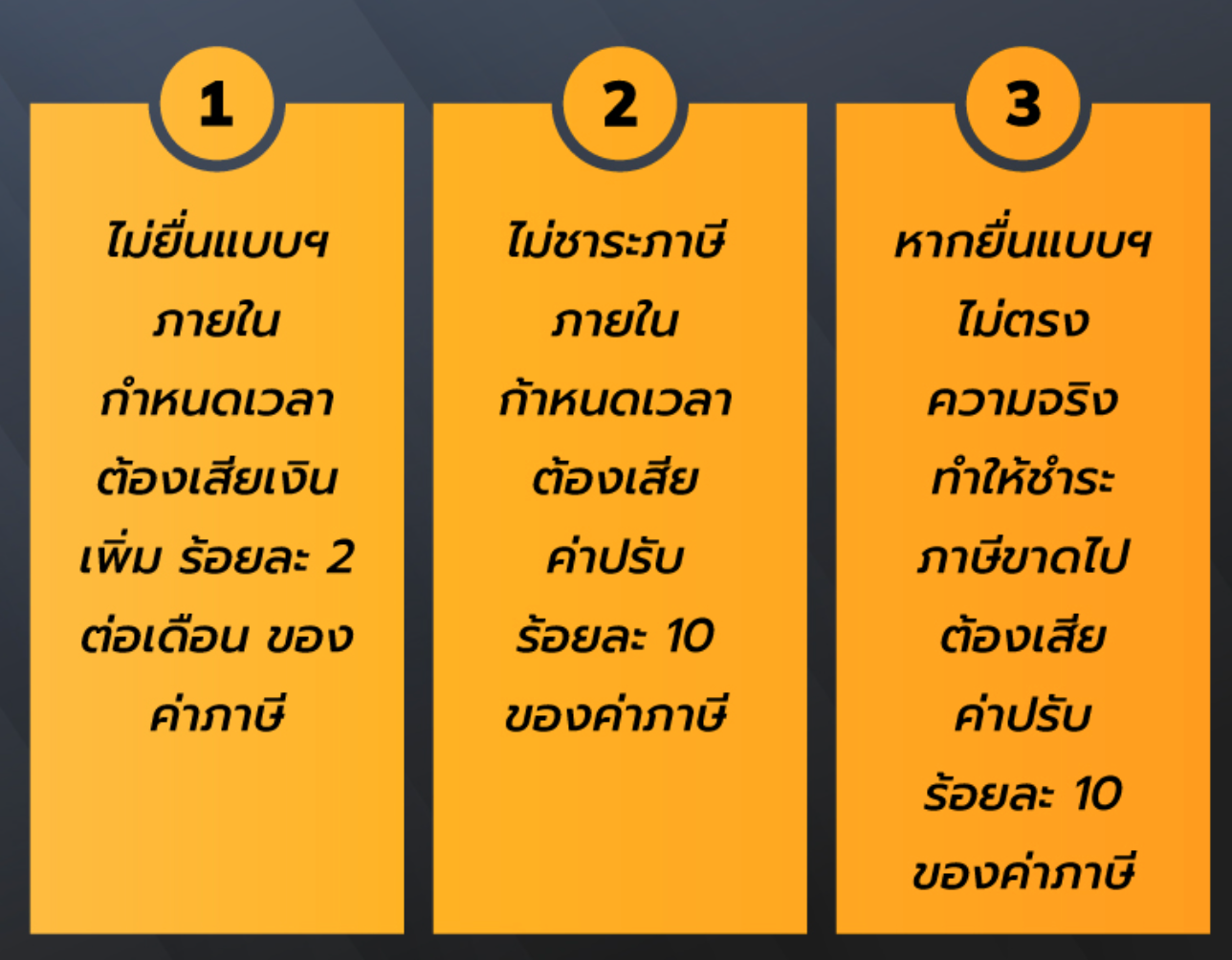

เจ้าของป้ายหรือผู้ครอบครองป้ายจะต้องยื่นแบบ แสดงรายการเพื่อเสียภาษี (แบบ ภ.ป.1) ภายในวันที่ 31 มีนาคมของทุกปี หากติดตั้งป้ายใหม่หรือเปลี่ยนแปลง ข้อความในป้าย ต้องยื่นแบบ ภ.ป.1 ภายใน 15 วัน นับแต่วันที่ติดตั้งใหม่หรือที่เปลี่ยนแปลงข้อความใหม่ หากเจ้าของป้ายได้รับหนังสือแจ้งการประเมินภาษี (แบบ ภ.ป.3) ให้ชำระภาษีภายใน 15 วัน นับตั้งแต่ ได้รับหนังสือแจ้งการประเมินถ้าชำระภาษีภายในกำหนด และมีภาษีที่ต้องชำระเกิน 3000 บาท สามารถ ผ่อนชำระได้ 3 งวด งวดละ เท่า ๆ กัน

บทลงโทษ

ข้อยกเว้นป้ายบางประเภทที่ไม่ต้องเสีย ภาษีป้าย

- ป้ายที่แสดงไว้ ณ โรงมหรสพและ บริเวณของโรงมหรสพนั้นเพื่อโฆษณามหรสพ

- ป้ายที่แสดงไว้ที่สินค้าหรือที่สิ่งหุ้มห่อหรือบรรจุสินค้า

- ป้ายที่แสดงไว้ในบริเวณงานที่จัดขึ้นเป็นครั้งคราว

- ป้ายที่แสดงไว้ที่คนหรือสัตว์

- ป้ายที่แสดงไว้ภายในอาคารที่ใช้ ประกอบการค้าหรือประกอบกิจการอื่นหรือ ภายในอาคารซึ่งเป็นที่รโหฐาน เพื่อหารายได้ และแต่ละป้ายมีพื้นที่ไม่เกิน 3 ตารางเมตร ที่กําหนดในกฎกระทรวง แต่ไม่รวมถึงป้าย ตามกฎหมายว่าด้วยทะเบียนพาณิชย์

- ป้ายของราชการส่วนกลาง ราชการ ส่วนภูมิภาคหรือราชการส่วนท้องถิ่นตาม กฎหมายว่าด้วยระเบียบบริหารราชการแผ่นดิน

- ป้ายขององค์การที่จัดตั้งขึ้นตามกฎหมาย ว่าด้วยการจัดตั้งองค์การของรัฐบาลหรือตามกฎหมายว่าด้วยการนั้นๆ และหน่วยงานที่นำรายได้ส่งรัฐ

- ป้ายของธนาคารแห่งประเทศไทย ธนาคารออมสิน ธนาคารอาคารสงเคราะห์ ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร และบริษัทเงินทุนอุตสาหกรรมแห่งประเทศไทย

- ป้ายของโรงเรียนเอกชน ตามกฎหมาย ว่าด้วยโรงเรียนเอกชนหรือสถาบันอุดมศึกษาเอกชน ตามกฎหมายว่าด้วยสถาบันอุดมศึกษาเอกชนที่แสดงไว้ ณ อาคารหรือบริเวณของโรงเรียนเอกชน หรือสถาบันอุดมศึกษาเอกชนนั้นๆ

- ป้ายของผู้ประกอบการเกษตรซึ่งค้าผลผลิตอันเกิดจากการเกษตรของตน

- ป้ายของวัดหรือผู้ดำ เนินกิจการเพื่อประโยชน์แก่การศาสนาหรือการกุศลสาธารณะ โดยเฉพาะ

- ป้ายของสมาคมหรือมูลนิธิ

- ป้ายตามที่กำหนดในกระทรวง ได้แก่

- ก ป้ายที่ติดตั้งหรือแสดงไว้ที่รถยนต์ส่วนบุคคล รถจักรยานยนต์ รถบดถนนหรือรถแทรกเตอร์ ตามกฎหมายว่าด้วยรถยนต์

- ข ป้ายที่ติดตั้งหรือแสดงไว้ที่ล้อเลื่อน ตามกฎหมายว่าด้วยล้อเลื่อน

- ค ป้ายที่ติดตั้งหรือแสดงไว้ที่ยานพาหนะ นอกเหนือจาก (ก) และ (ข) โดยมีพื้นที่ไม่เกิน 500 ตารางเซนติเมตร

หากจะติดป้าย ต้องดูว่าป้ายของเรา เข้าข่ายต้องเสียภาษีหรือไม่ เป็นป้ายประเภทไหน ต้องเสียอัตราเท่าไหร่ โดยควรวางแผนจัดทำป้าย ให้ดี เพื่อเสียภาษีอย่างถูกต้องและประหยัดที่สุด จะได้ไม่ต้องมีรายจ่ายเพิ่มขึ้นมากเกินความจําเป็น หากติดป้ายมีแต่อักษรไทยอย่างเดียวที่ไม่เคลื่อนที หรือเปลี่ยนแปลงไม่ได้ จะมีอัตราถูกที่สุดคือ 5 บาท ต่อ 500 ตารางเซนติเมตร ขณะที่ป้ายที่ไม่มี อักษรไทยเลย หรือป้ายที่มีอักษรไทยปนกับภาพ/ ภาษาอื่นและเคลื่อนที่ได้ จะต้องเสียภาษีอัตรา 52 บาท ต่อ 500 ตารางเซนติเมตร จะเห็นว่าอัตรา ภาษีต่างกันมากเลยทีเดียว ดังนั้น ก่อนจะทำป้าย เราต้องคำนึงถึงเงินค่าภาษีป้ายที่จะต้องเสียในแต่ละปี

Cr. กรมสรรพากร / getinvoice

เป็นอย่างไรกันบ้างคะ กับภาษีป้าย ท่านไหนที่กำลังสงสัยเกี่ยวกับภาษีป้าย หวังว่าบทความนี้จะช่วยท่านได้บางนะคะ ท่านไหนที่สนใจเกี่ยวกับระบบ SunSystems หรือบริการอื่นๆ ของ IMAS สามารถติดต่อได้ที่ Chanaporn@i-mas.net หรือ sunsupport@i-mas.net สอบถามเพิ่มเติม โทร 02-6667400 หรือ Line Official : @imas.official (มี @ ด้วยนะคะ)