ภาษีป้ายคืออะไร

ตามพระราชบัญญัติภาษีป้าย พ.ศ.2510 หมวด 1 บททั่วไป มาตรา 6 ป้าย หมายความว่าป้ายแสดงชื่อ ยี่ห้อ หรือเครื่องหมายที่ใช้ในการประกอบการค้าหรือประกอบกิจการอื่น เพื่อหารายได้หรือโฆษณาการค้า ไม่ว่าจะได้แสดงหรือโฆษณาไว้ที่วัตถุใดๆ ด้วยอักษร ภาพ หรือเครื่องหมายที่เขียน แกะสลัก จารึก หรือทำให้ปรากฏด้วยวิธีอื่น

ภาษีป้าย คือ ภาษีที่จัดเก็บจากป้ายชื่อ ยี่ห้อ หรือ ในรูปของเครื่องหมายที่ใช้ในการประกอบการค้า หรือเพื่อใช้ในการประกอบกิจการเพื่อหารายได้ หรือ ในรูปของโลโก้บนวัตถุต่างๆ ที่ประกอบด้วยอักษร ภาพ ไม่ว่าจะเป็นรูปแบบของป้ายทั่วไป ป้ายบนทางด่วน ป้ายผ้าใบ รวมทั้งป้ายไฟที่ใช้ในการหารายได้หรือการโฆษณา

เจ้าของป้ายเป็นผู้มีหน้าที่เสียภาษีป้าย ในกรณีที่ไม่มีผู้ยื่นแบบภาษีป้าย หรือเมื่อพนักงานเจ้าหน้าที่จัดเก็บภาษีไม่สามารถหาตัวเจ้าของป้ายนั้นได้ ให้ถือว่าผู้ครอบครองป้ายนั้นเป็นผู้มีหน้าที่เสียภาษีป้าย ถ้าไม่อาจหาตัวผู้ครอบครองป้ายนั้นได้ให้ถือว่าเจ้าของหรือผู้ครอบครองอาคารหรือที่ดินที่ป้ายนั้นติดตั้งหรือแสดงอยู่เป็นผู้มีหน้าที่เสียภาษีป้ายตามลำดับ

หน่วยงานที่มีหน้าที่จัดเก็บภาษีป้าย

หน่วยราชการส่วนท้องถิ่น มีหน้าที่จัดเก็บภาษีป้าย หน่วยราชการส่วนท้องถิ่น หมายความว่า เทศบาล สุขาภิบาล องค์กรบริหารส่วนจังหวัด กรุงเทพมหานคร เมืองพัทยา และองค์กรปกครองท้องถิ่นอื่นที่รัฐมนตรีประกาศกำหนดให้เป็นราชการส่วนท้องถิ่นตามพระราชบัญญัติภาษีป้าย เขตราชการส่วนท้องถิ่น ได้แก่ เขตเทศบาล, เขตสุขาภิบาล, เขตองค์การบริหารส่วนจังหวัด, เขตกรุงเทพมหานคร, เขตเมืองพัทยา และ เขตองค์การปกครองส่วนท้องถิ่นที่รัฐมนตรีประกาศกำหนดให้เป็นราชการส่วนท้องถิ่น

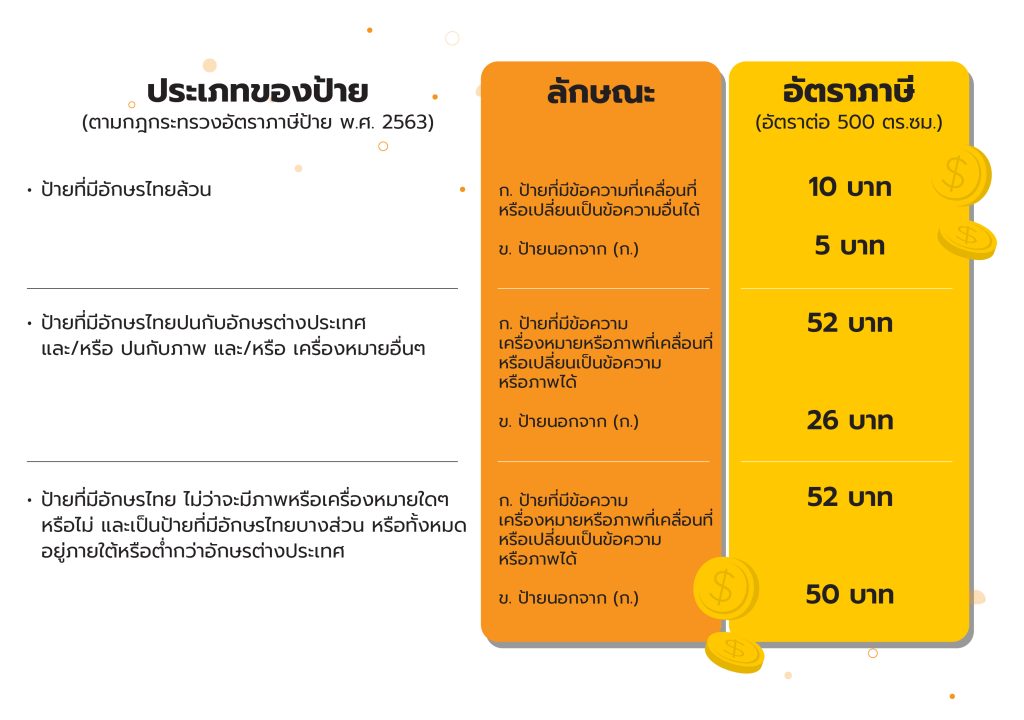

อัตราภาษีป้าย

อัตราภาษีป้ายตามกฎกระทรวงอัตราภาษีป้าย พ.ศ. 2563 บังคับใช้สำหรับป้ายที่ต้องเสียภาษีป้ายตั้งแต่ วันที่ 1 มกราคม 2564 เป็นต้นไป มีดังนี้

ในการคำนวณภาษีป้าย ผู้ประกอบการสามารถคำนวณจากสูตรนี้

ภาษีป้าย = พื้นที่ป้าย(ตร.ซม.) x อัตราภาษีป้าย/ 500 ตร.ซม.

- การคำนวณหาพื้นที่ป้าย ให้พิจารณาจาก

- 1.1 ป้ายที่มีขอบเขตกำหนดได้ โดยพื้นที่ป้าย คำนวณจากส่วนที่กว้างที่สุด คูณด้วยส่วนที่ยาวที่สุดของขอบเขตป้าย

- 1.2 ป้ายที่ไม่มีขอบเขตที่กำหนดได้ ให้ถือตัวอักษร ภาพ หรือเครื่องหมายที่อยู่ริมสุดเป็นขอบเขตเพื่อกำหนดส่วนที่กว้างที่สุด และยาวที่สุด และนำมาคำนวณหาพื้นที่ป้ายแบบเดียวกับข้อ 1.

เมื่อคำนวณพื้นที่ของป้ายแล้ว ถ้ามีเศษเกินกึ่งหนึ่งของ 500 ตารางเซนติเมตร ให้นับเป็น 500 ตารางเซนติเมตร ถ้าไม่เกินกึ่งหนึ่งให้ปัดทิ้ง

2. จากนั้นจึงคำนวณหาภาษีป้ายจากตารางอัตราภาษีป้ายข้างต้นโดยพิจารณาตามประเภทของป้า

กรณีที่คำนวณภาษีป้ายได้ต่ำกว่าป้ายละ 200 บาท ให้กิจการเสียภาษีป้ายละ 200 บาท

การยื่นแบบแสดงรายการเพื่อเสียภาษีป้าย

- เจ้าของป้าย ที่มีหน้าที่เสียภาษีป้าย ต้องยื่นแบบแสดงรายการภาษีป้าย (ภ.ป.1) ภายในเดือนมีนาคมของทุกปีในกรณีที่ติดตั้งหรือแสดงป้ายภายหลังเดือนมีนาคมหรือติดตั้งป้ายใหม่แทนป้ายเดิม หรือเปลี่ยนแปลงแก้ไขป้ายอันเป็นเหตุให้ต้องเสียภาษีป้ายเพิ่มขึ้น ให้เจ้าของป้ายยื่นแบบแสดงรายการภายใน 15 วัน นับตั้งแต่วันที่ติดตั้งป้ายหรือเปลี่ยนแปลงแก้ไขป้าย

- สำหรับผู้ที่ยื่นเสียภาษีป้ายรายใหญ่ เมื่อผู้ประกอบการทำการจัดทำป้ายร้านค้าที่ต้องเสียภาษีป้ายร้านค้าแล้ว ก่อนการติดตั้งจะต้องแจ้ง เจ้าหน้าที่สำนักงานเขต เทศบาลหรือหน่วยงานราชการส่วนท้องถิ่นที่จัดเก็บภาษีป้าย ซึ่งระยะเวลาในการยื่นประเมินเพื่อเสียภาษีป้ายไม่เกินวันที่ 31 มีนาคมของปี ถ้ามีการติดตั้ง แก้ไข หรือเพิ่มป้าย หลังจากวันที่ 31 มีนาคม ของปีนั้น ให้ยื่นแบบประเมินเพื่อเสียภาษีป้ายภายใน 15 วัน หลังจากวันที่มีการเปลี่ยนแปลงป้าย

หากท่านไหนที่สนใจเกี่ยวกับระบบ SunSystems หรือบริการอื่นๆ ของ IMAS สามารถติดต่อได้ที่ Chanaporn@i-mas.net หรือ sunsupport@i-mas.net สอบถามเพิ่มเติม โทร 02-6667400 หรือ Line Official : @imas.official (มี @ ด้วยนะครับ)

Reference : https://peakaccount.com/blog/tax/gen-tax/tax-signboardtax