รู้หรือไม่!! กิจการที่มีรอบบัญชี สิ้นสุด 31 ธันวาคมมีกำหนดต้องยื่นแบบภ.ง.ด.51 ภายใน 31 สิงหาคมของทุกปี เพื่อเป็นการทบทวนเรื่องของภาษีนิติบุคคลครึ่งปีก่อนถึงกำหนดการยื่นภาษี ผู้ประกอบการต้องเตรียมการอย่างไรบ้าง วันนี้แอดมินจะมาเล่ารายละเอียดให้ฟังกันครับว่า มีอะไรที่ผู้ประกอบการต้องรู้กันในบทความนี้

ภ.ง.ด.51 คืออะไร ??

ภ.ง.ด.51 เป็นแบบแสดงรายการภาษีเงินได้นิติบุคคลสำหรับครึ่งรอบระยะเวลาบัญชีหรือรอบ 6 เดือน โดยกรมสรรพากรกำหนดให้ผู้ประกอบการยื่นแบบแสดงรายการภายในระยะเวลา 2 เดือน นับแต่วันสุดท้ายของครึ่งรอบระยะเวลาบัญชี ยกตัวอย่างเช่น ถ้ากิจการมีรอบระยะเวลาบัญชี 12 เดือน โดยเริ่มตั้งแต่ 1 มกราคม และสิ้นสุดวันที่ 31 ธันวาคม ของทุกปี

กรณียื่นแบบกระดาษ กิจการมีหน้าที่ต้องยื่นแบบภายใน 31 สิงหาคม ของทุกปี

กรณียื่นแบบทางอินเทอร์เน็ต กิจการได้รับสิทธิพิเศษให้ขยายเวลายื่นแบบแสดงรายการ และชำระภาษีออกไปอีก 8 วัน นับแต่วันสุดท้ายของกำหนดเวลาการยื่นแบบ ถ้าวันสุดท้ายของการยื่นแบบตรงกับวันหยุดราชการ จะได้รับการขยายเวลายื่นแบบและชำระภาษีออกไปอีก 1 วัน

ผู้มีหน้าที่ยื่นแบบภ.ง.ด.51

ผู้ที่มีหน้าที่ยื่นแบบภ.ง.ด.51 ได้แก่

บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เสียภาษีเงินได้นิติบุคคลจากฐานกำไรสุทธิ ไม่ว่าจะมีทุนจดทะเบียน หรือยอดขายจำนวนเท่าใดก็ตาม ผู้มีหน้าที่ยื่นแบบภ.ง.ด. 51 แยกตามประเภทของวิธีคำนวณเพื่อเสียภาษีเงินได้แบ่งออกได้เป็น 2 ประเภท ดังนี้

1. กรณีเสียภาษีจากกึ่งหนึ่งของประมาณการกำไรสุทธิทั้งปี ประกอบด้วย

บริษัทหรือห้างหุ้นส่วนนิติบุคคล ได้แก่ บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ไม่ว่าจะประกอบกิจการประเภทใดหรืออยู่ ณ ที่ใด ได้แก่ 1) กิจการซื้อมาขายไป กิจการผลิต กิจการบริการ กิจการ SMEs กิจการ Start-up ที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ หรือ 2) บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ และเข้ามาประกอบกิจการในไทยในกิจการที่ไม่ใช่การขนส่งระหว่างประเทศ 3) กิจการที่เป็นทางค้าหรือหากำไรโดยรัฐบาลต่างประเทศ องค์การของรัฐบาลต่างประเทศ หรือนิติบุคคลอื่นที่ตั้งขึ้นตามกฎหมายของต่างประเทศและเข้ามาประกอบกิจการในไทย ในกิจการอื่นใดที่มิใช่การขนส่งระหว่างประเทศ และ 4) กิจการร่วมค้า (Joint Venture)

2. กรณีเสียภาษีจากกำไรสุทธิจริงของรอบระยะเวลาบัญชี 6 เดือนแรกได้แก่ 1) บริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย 2) ธนาคารพาณิชย์ 3) บริษัทเงินทุน บริษัทหลักทรัพย์ บริษัทเครดิตฟองซิเอร์ และ 4) บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้รับความเห็นชอบจากอธิบดีตามหลักเกณฑ์

บริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย, ธนาคารพาณิชย์, บริษัทเงินทุน, บริษัทหลักทรัพย์ หรือบริษัทเครดิตฟองซิเอร์ ไม่ต้องแนบงบแสดงสถานะทางการเงิน และหนังสือรับรองการหักภาษี ณ ที่จ่าย

บริษัท หรือห้างหุ้นส่วนนิติบุคคลตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ตามมาตรา 67ทวิ (แห่งประมวลรัษฎากร ต้องแนบงบแสดงสถานะทางการเงินและหนังสือของผู้สอบทานงบแสดงสถานะทางการเงิน

การคำนวณประมาณการกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลครึ่งรอบระยะเวลาบัญชี (ภ.ง.ด.51)

เป็นการประมาณการผลประกอบการในรอบระยะเวลาบัญชีนั้นๆ สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคล

สาเหตุที่ต้องมีการประมาณการกำไรสุทธิ

1. เพื่อเป็นการบรรเทาภาระภาษีเงินได้นิติบุคคลที่ต้องจ่ายปีละครั้งลงเหลือกึ่งหนึ่ง

2. เพื่อเป็นการส่งเสริมให้เกิดความสมัครใจในการเสียภาษีของผู้ประกอบการ

3. เพื่อให้รัฐจัดเก็บภาษีเงินได้นิติบุคคลได้รวดเร็วขึ้น

4. เพื่อให้เกิดความเป็นธรรมในการจัดเก็บภาษีเงินได้นิติบุคคลกับภาษีเงินได้บุคคลธรรมดา

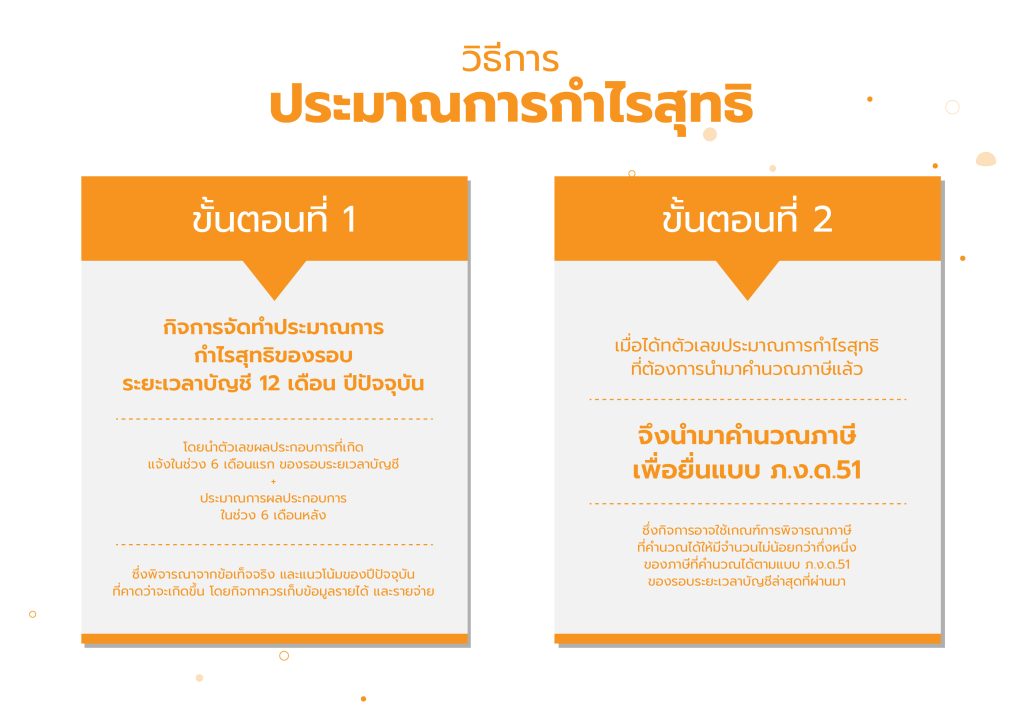

ขั้นตอนที่ 1 กิจการจัดทำประมาณการกำไรสุทธิของรอบระยะเวลาบัญชี 12 เดือนปีปัจจุบัน โดยนำตัวเลขผลประกอบการที่เกิดจริงในช่วง 6 เดือนแรกของรอบระยะเวลาบัญชี บวกกับประมาณการผลประกอบการในช่วง 6 เดือนหลัง ซึ่งพิจารณาจากข้อเท็จจริงและแนวโน้มของปีปัจจุบันที่คาดว่าจะเกิดขึ้น โดยกิจการควรเก็บข้อมูลตัวเลขดังต่อไปนี้

• ข้อมูลรายได้ ประกอบด้วย รายได้หลักของกิจการ และรายได้อื่น ได้แก่ กำไรจากการจำหน่ายทรัพย์สิน, กำไรจากอัตราแลกเปลี่ยน เป็นต้น

• ข้อมูลรายจ่าย ประกอบด้วย ต้นทุนขาย ค่าใช้จ่ายในการขายและบริหาร ค่าใช้จ่ายอื่น ได้แก่ ขาดทุนจากการจำหน่ายทรัพย์สิน, ขาดทุนจากอัตราแลกเปลี่ยน เป็นต้น รวมทั้งควรพิจารณารายการรายจ่ายต้องห้าม ซึ่งไม่สามารถนำมารวมคำนวณเป็นรายจ่ายทางภาษีในการคำนวณประมาณการกำไรสุทธิได้ เช่นเดียวกับการคำนวณกำไรสุทธิในการยื่นแบบภ.ง.ด.50

ขั้นตอนที่ 2 เมื่อได้ตัวเลขประมาณการกำไรสุทธิที่ต้องคำนวณภาษีแล้ว จึงนำมาคำนวณภาษีเพื่อยื่นแบบ ภ.ง.ด.51 ซึ่งกิจการอาจใช้เกณฑ์การพิจารณาภาษีที่คำนวณได้ให้มีจำนวนไม่น้อยกว่ากึ่งหนึ่งของภาษีที่คำนวณได้ตามแบบ ภ.ง.ด.50 ของรอบระยะเวลาบัญชีล่าสุดที่ผ่านมา

ทั้งหมดนี้ก็น่าจะทำให้ทุกคนเข้าใจถึงเรื่องของ ภ.ง.ด.51 ได้มากขึ้นแล้ว และในครั้งหน้าหากมีข้อมูลอะไรดีๆ เราจะมาอัพเดทเพิ่มกันกันใหม่อีกนะครับ 🙂

หากท่านไหนที่สนใจเกี่ยวกับระบบ Sun Systems หรือบริการอื่นๆ ของ IMAS สามารถติดต่อได้ที่ Chanaporn@i-mas.net หรือ sunsupport@i-mas.net สอบถามเพิ่มเติม โทร 02-6667400 หรือ Line Official : @imas.official (มี @ ด้วยนะครับ)

Reference : https://peakaccount.com/blog/tax/gen-tax/tax-corporate-income-tax-half-year-checklist